햇살론 대출 자격요건 한도, 이자 2026년 최신정보 알아보기

복잡했던 상품이 ‘일반’과 ‘특례’로 통합되고 금리는 대폭 낮아졌습니다. 이 글에서는 2026년 최신 자격 요건, 한도, 이자 정보를 한눈에 비교하고 나에게 딱 맞는 대출을 찾는 법을 전해드립니다. 😊

사실 저도 예전에 갑자기 자금이 필요했을 때, 어떤 햇살론을 신청해야 할지 몰라 당황했던 기억이 납니다. 근로자햇살론, 햇살론15, 햇살론뱅크… 이름은 비슷한데 조건은 다 제각각이라 상담센터를 몇 번이나 들락거렸죠.

하지만 2026년 1월 2일부터는 그런 걱정을 하실 필요가 없습니다! 정부가 수요자 중심으로 상품 체계를 전면 개편했기 때문인데요. 복잡했던 명칭들이 싹 정리되고, 무엇보다 고금리 시대에 서민들의 숨통을 틔워줄 ‘금리 인하’ 소식이 핵심입니다. 오늘 이 글을 끝까지 읽으시면 깊이 있는 분석을 통해 가장 유리한 선택을 하실 수 있을 겁니다. 💡

2026 햇살론 개편의 핵심: 일반 vs 특례 통합 🔄

가장 먼저 알아두셔야 할 점은 기존의 4~5가지 상품이 ‘햇살론일반’과 ‘햇살론특례’라는 두 가지 트랙으로 통합되었다는 사실입니다.

* 햇살론일반: 기존 근로자햇살론 + 햇살론뱅크 통합

* 햇살론특례: 기존 햇살론15 + 최저신용자 특례보증 통합

이렇게 통합되면서 이용자는 더 이상 자신에게 맞는 상품을 찾아 헤맬 필요가 없어졌습니다. ‘서민금융 잇다’ 앱을 통하면 단 한 번의 조회로 본인의 신용도와 소득에 맞는 최적의 트랙을 바로 매칭해주기 때문이죠.

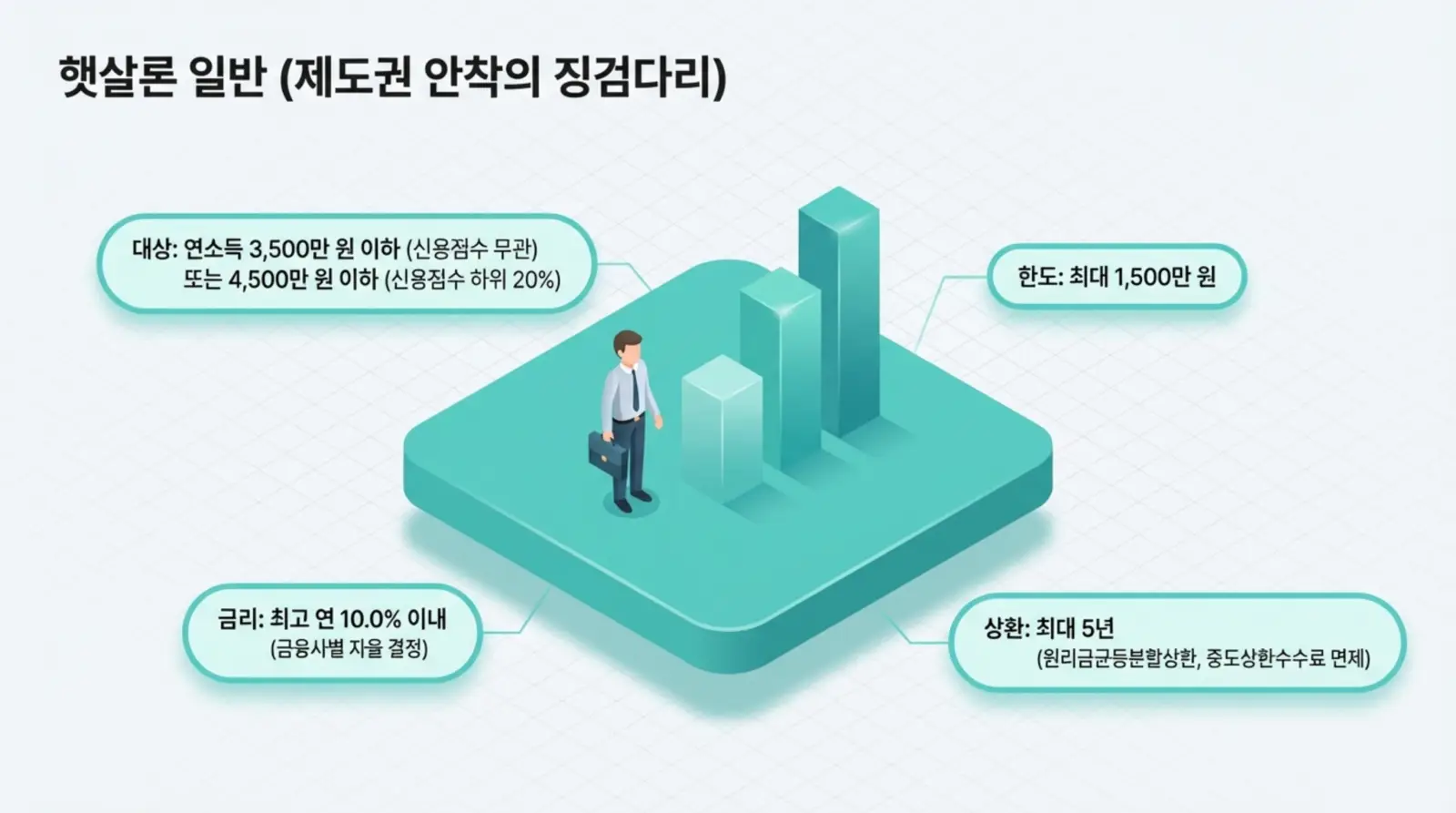

1. 햇살론일반: 제도권 금융으로 가는 징검다리 🏦

햇살론일반은 상대적으로 신용도가 양호하지만 시중은행 문턱을 넘기 힘든 분들을 위한 상품입니다. 민간 금융회사의 재원을 활용하며, 서민금융진흥원이 90% 보증을 제공합니다.

상세 자격 요건 및 한도

| 항목 | 내용 |

|---|---|

| 소득 요건 | 연소득 3,500만 원 이하(신용 무관) 또는 연소득 4,500만 원 이하(신용 하위 20%) |

| 대출 한도 | 최대 1,500만 원 (개인별 차등 적용) |

| 금리 체계 | 연 10% 이내 (금융사별 자율 결정) |

| 상환 기간 | 최대 5년 (원리금균등분할상환) |

여기서 중요한 팁! 햇살론일반은 중도상환수수료가 없습니다. 따라서 여유 자금이 생기면 언제든 원금을 갚아 이자 부담을 줄이는 것이 현명합니다. 또한, 토스뱅크 등 인터넷 전문 은행을 이용하면 최저 5%대 금리까지도 노려볼 수 있으니 반드시 비교해 보세요.

2. 햇살론특례: 최저신용자를 위한 강력한 안전망 🛡️

기존의 ‘햇살론15’와 ‘최저신용자 특례보증’이 하나로 합쳐진 햇살론특례는 대부업조차 이용하기 어려운 분들을 100% 보증으로 지원합니다.

2026년 개편의 가장 큰 혜택은 금리입니다. 기존 연 15.9%에 달했던 기본 금리가 연 12.5%로 3.4%p나 낮아졌습니다. 특히 사회적 배려 대상자는 연 9.9%라는 한 자릿수 금리로 이용 가능합니다.

특례보증은 최대 1,000만 원까지 대출이 가능하며, 상환 기간은 3년 또는 5년 중 선택할 수 있습니다. 또한, 초기 상환 부담을 줄이기 위해 최대 1년의 거치 기간을 설정할 수 있다는 점이 큰 장점입니다.

3. 청년과 소비자를 위한 특화 상품: 유스 & 카드 🎓

일반/특례 외에도 특정 대상을 위한 상품들이 유지 및 강화되었습니다.

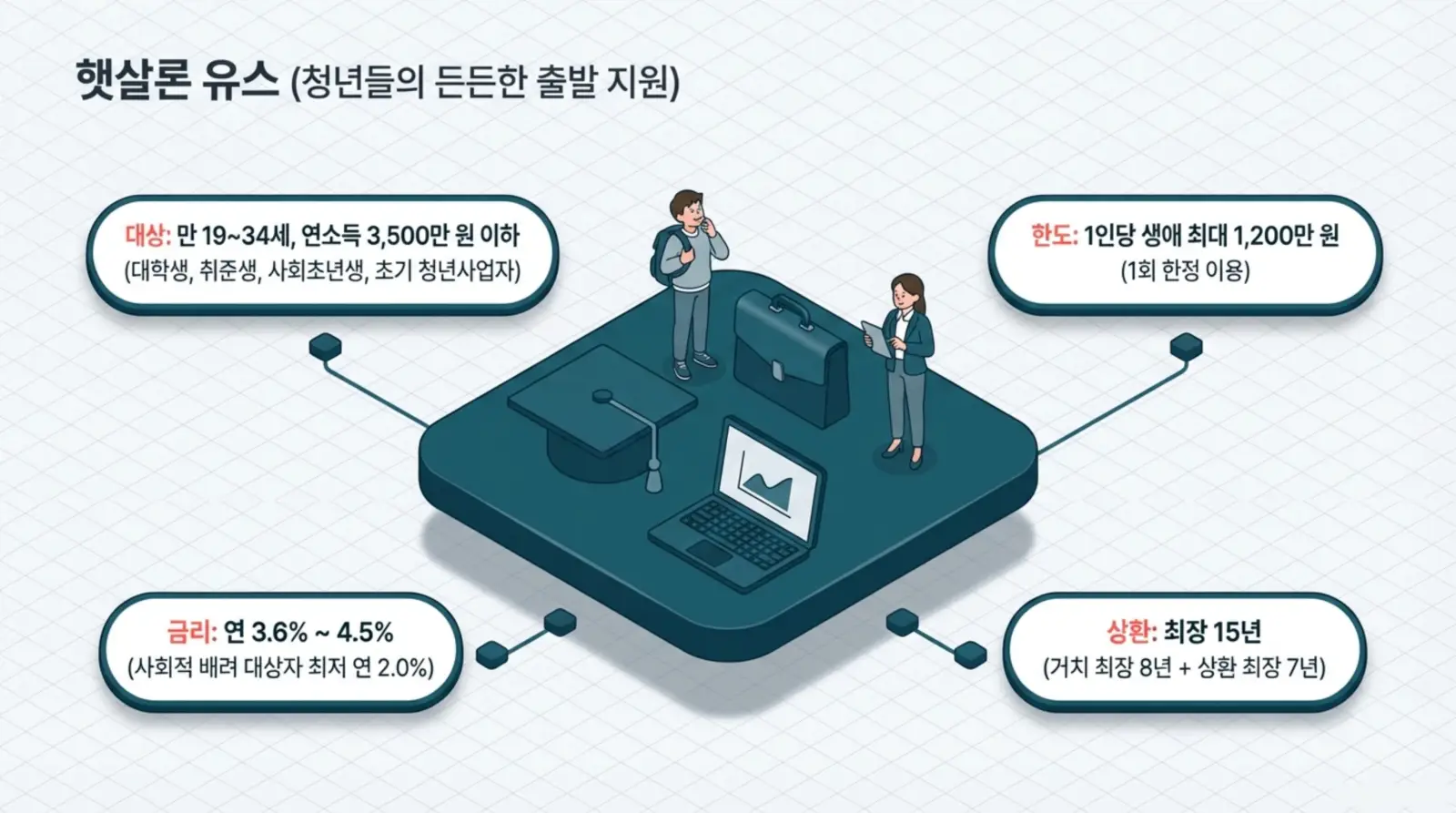

- ✅ 햇살론유스 (청년 전용)

– 대상: 만 19~34세, 연소득 3,500만 원 이하 청년

– 한도: 생애 통산 1,200만 원 (전액 상환 후 재이용 불가하므로 신중히 사용!)

– 금리: 연 3.6~4.5% 수준 (사회적 배려 청년은 연 2.0% 초저금리) - ✅ 햇살론카드 (소비 권리 보호)

– 대상: 신용카드 발급이 어려운 저신용자 (연 가처분소득 600만 원 이상)

– 한도: 월 최대 200만 원 (성실 이용 시 300만 원)

– 특이사항: 카드 대출(현금서비스, 카드론 등) 및 사행성 업종 사용 제한

햇살론 대출 이자 계산기 🔢

대출 금액과 금리를 입력하면 예상되는 월평균 이자를 계산해 드립니다. (원리금균등분할 5년 기준)

자주 묻는 질문 ❓

✨ 2026 햇살론 핵심 요약

본 내용은 정보 제공 목적으로 작성되었으며, 실제 대출 조건은 심사 시점과 금융기관에 따라 달라질 수 있습니다.

상세 상담은 서민금융콜센터(1397) 또는 협약 금융기관을 통해 확인하시기 바랍니다.