실손보험 실비보험 차이 및 비교 구분 4세대, 5세대 – 2026년 최신

2026년 상반기 도입될 ‘5세대 실손보험’은 보험료를 최대 30~50%까지 낮추는 대신, 비중증 비급여 보장을 대폭 축소하는 것이 핵심입니다. 전설의 1세대부터 혁신적인 5세대까지, 세대별 차이점과 나에게 가장 유리한 선택지를 분석해 드립니다. 지금 바로 확인하고 소중한 내 보험료를 지키세요! 😊

안녕하세요! 오늘은 우리 삶과 가장 밀접하면서도 볼 때마다 머리 아픈 주제, 바로 ‘실손의료보험’에 대해 깊이 있게 파헤쳐 보려고 합니다. 사실 저도 보험료 갱신 안내문을 받을 때마다 깜짝깜짝 놀라곤 하는데요. “나는 병원도 잘 안 가는데 왜 이렇게 많이 오르지?”라는 생각, 한 번쯤 해보셨을 거예요.

최근 금융당국이 매년 조 단위의 적자를 기록하는 실손보험의 지속 가능성을 높이기 위해 ‘5세대 실손보험’ 카드를 꺼내 들었습니다. 이번 개편은 단순히 보험료만 바뀌는 게 아니라, 보장의 근간이 흔들릴 정도로 파격적인 변화를 예고하고 있습니다. 과연 갈아타는 게 정답일까요, 아니면 비싸더라도 옛날 보험을 끝까지 쥐고 있어야 할까요? 오늘 이 글 하나로 완벽하게 정리해 드리겠습니다! 🚀

1. 실손보험 세대별 히스토리: 1세대부터 4세대까지 핵심 정리 🕰️

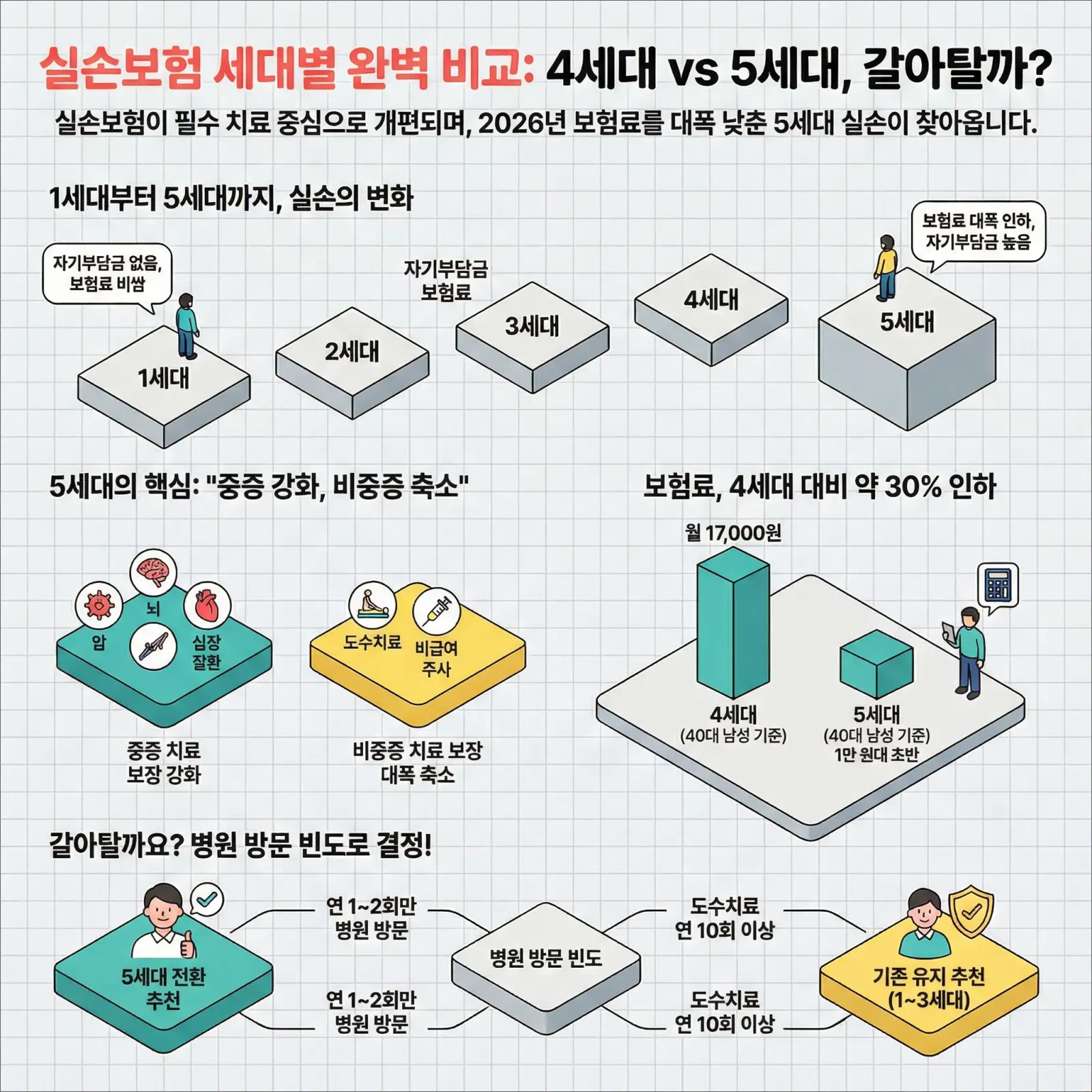

실손보험은 가입 시기에 따라 1세대부터 4세대까지 나뉩니다. 세대별로 보장 범위와 자기부담금이 천차만별이기 때문에, 내가 가입한 보험이 몇 세대인지 아는 것이 모든 분석의 시작입니다.

| 구분 | 1세대 (~2009.9) | 2세대 (2009.10~2017.3) | 3세대 (2017.4~2021.6) | 4세대 (2021.7~) |

|---|---|---|---|---|

| 자기부담금 | 거의 없음 (0~5천원) | 10~20% 도입 | 급여 10~20%, 비급여 20% | 급여 20%, 비급여 30% |

| 보험료 특성 | 가장 높고 인상폭 큼 | 중간 수준, 점진적 인상 | 비교적 저렴 (착한 실손) | 가장 저렴, 할인/할증 적용 |

| 재가입 주기 | 없음 (평생 유지 가능*) | 15년 (2013.4 이후 가입자) | 15년 | 5년 |

2. 2026년 대변혁! 5세대 실손보험 무엇이 달라지나? 📊

5세대 실손보험의 핵심 철학은 “모든 치료를 다 보장하는 보험”에서 “꼭 필요한 치료를 합리적으로 보장하는 보험”으로의 전환입니다. 2026년 상반기 출시 예정인 5세대의 주요 변화 3가지를 살펴보겠습니다.

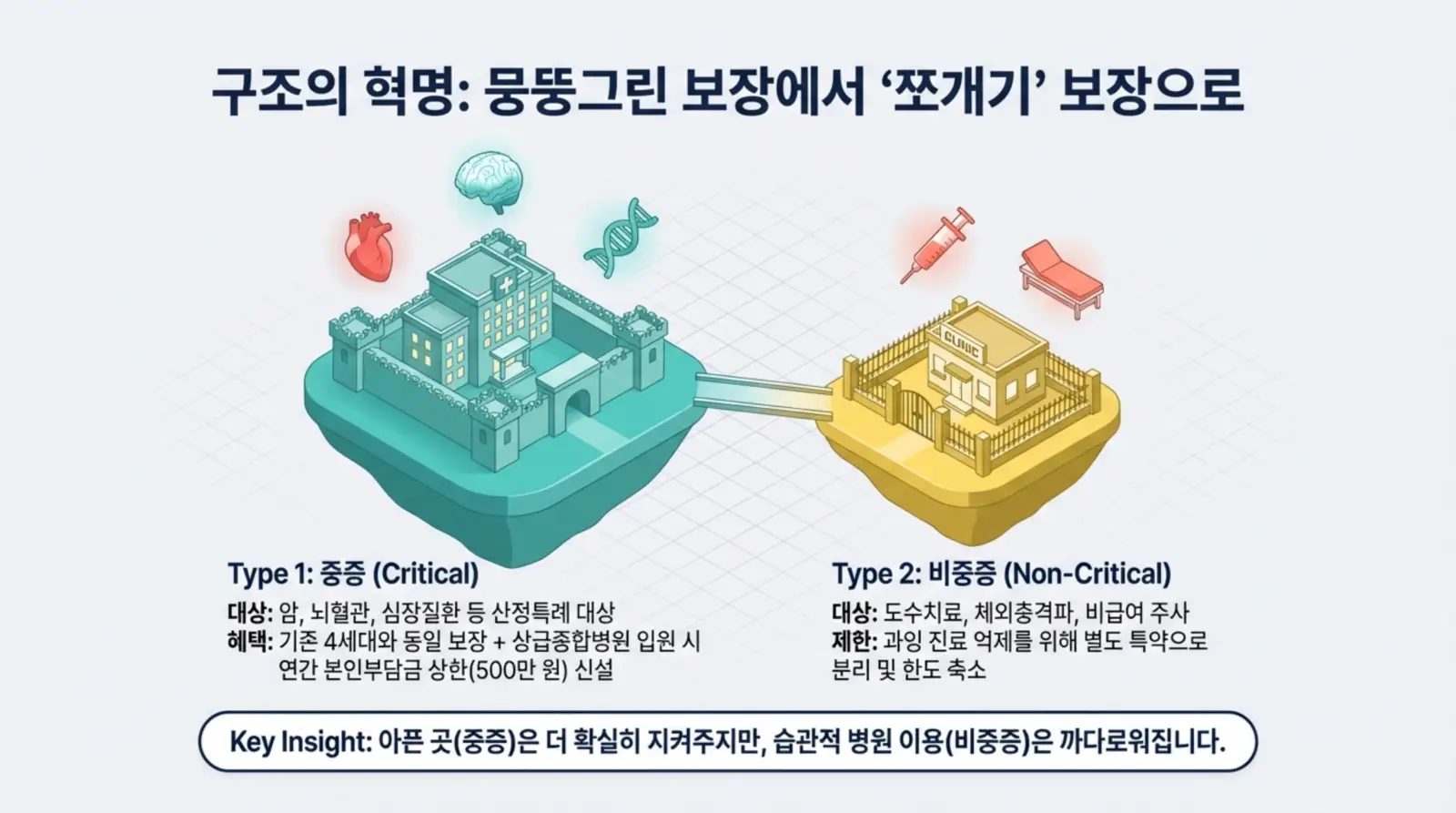

① 비급여의 정교화: 중증 vs 비중증 분리

가장 파격적인 변화입니다. 기존에는 모든 비급여를 하나로 묶었지만, 5세대부터는 이를 명확히 나눕니다.

- 중증 비급여 (특약 1): 암, 뇌혈관·심장질환 등 산정특례 질환 치료를 위한 비급여입니다. 고액 치료비 부담을 덜어주기 위해 상급종합병원 입원 시 연간 자기부담 한도 500만 원을 신설했습니다. 이는 4세대보다 중증 보장이 강화된 부분입니다.

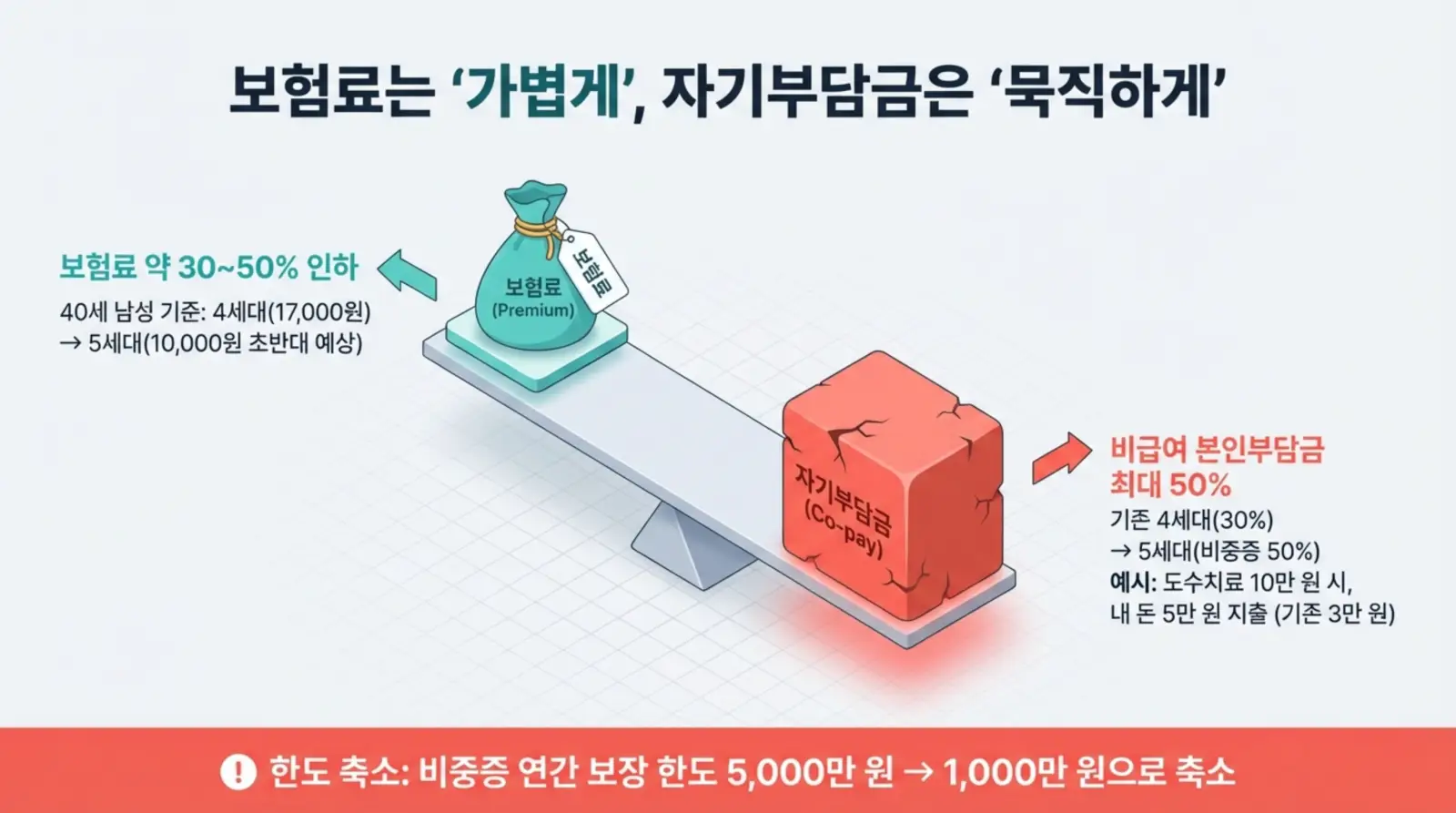

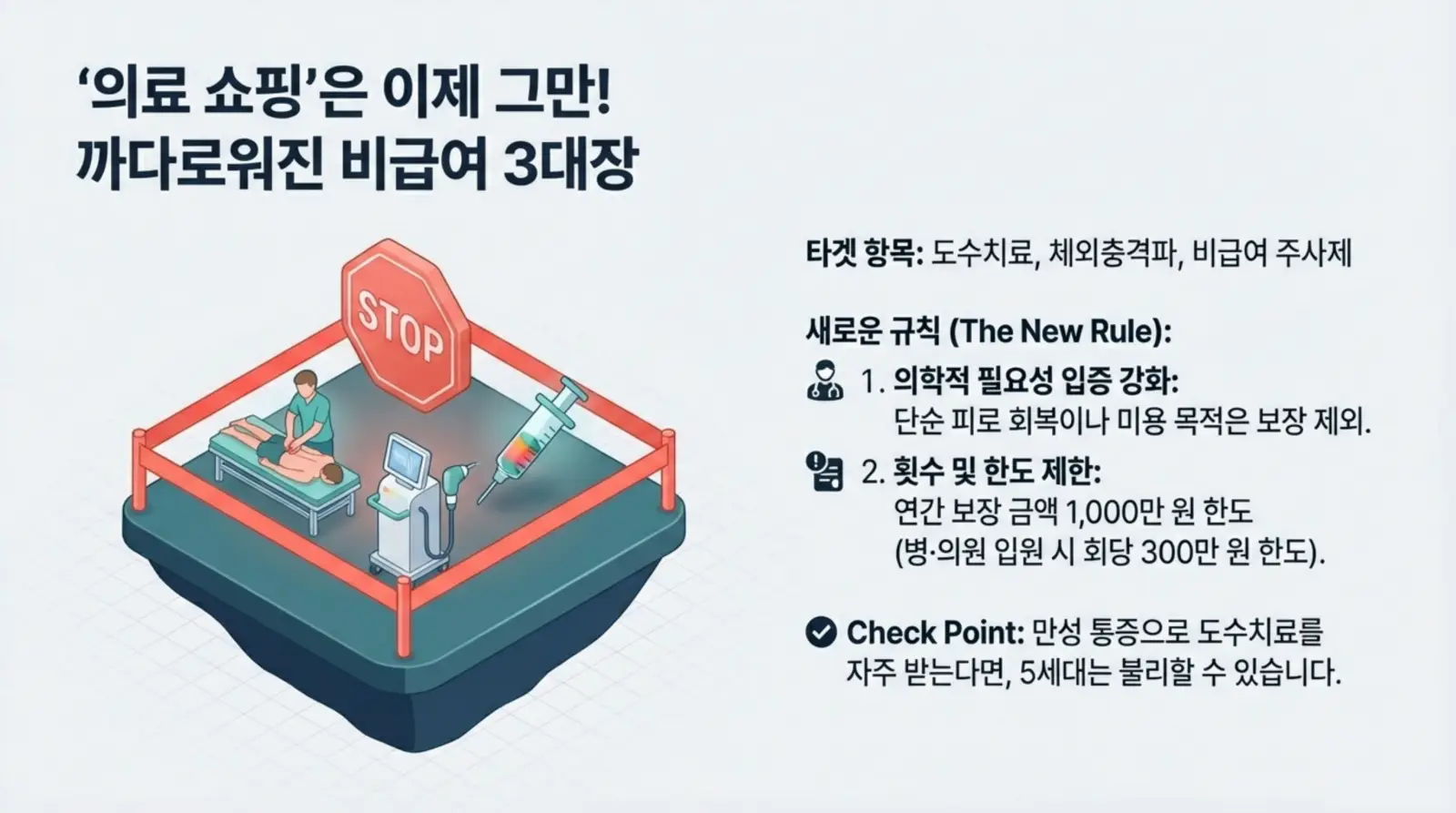

- 비중증 비급여 (특약 2): 도수치료, 체외충격파, 비급여 주사 등 남용 우려가 큰 일반 진료입니다. 자기부담률이 30%에서 50%로 상향되고, 보상 한도도 연간 1,000만 원으로 대폭 축소됩니다.

② 보험료 다이어트: 30~50% 인하

보장이 줄어든 만큼 지갑은 가벼워집니다. 4세대 대비 기본 보험료가 약 30~50% 저렴해질 전망입니다. 40대 남성 기준 1만 7천 원대였던 보험료가 1만 원대 초반으로 뚝 떨어지는 셈이죠.

③ 임신·출산 보장 확대

기존 실손에서 보장하지 않던 임신과 출산 관련 급여 의료비가 보장 대상에 새로 포함됩니다. 젊은 층 가입자들에게는 상당히 매력적인 변화라고 할 수 있습니다.

3. 실손보험 전환 계산기: 내 예상 보험료는? 🧮

세대별 예상 보험료 시뮬레이터 🔢

* 40대 남성 평균치를 기준으로 한 참고용 수치입니다.

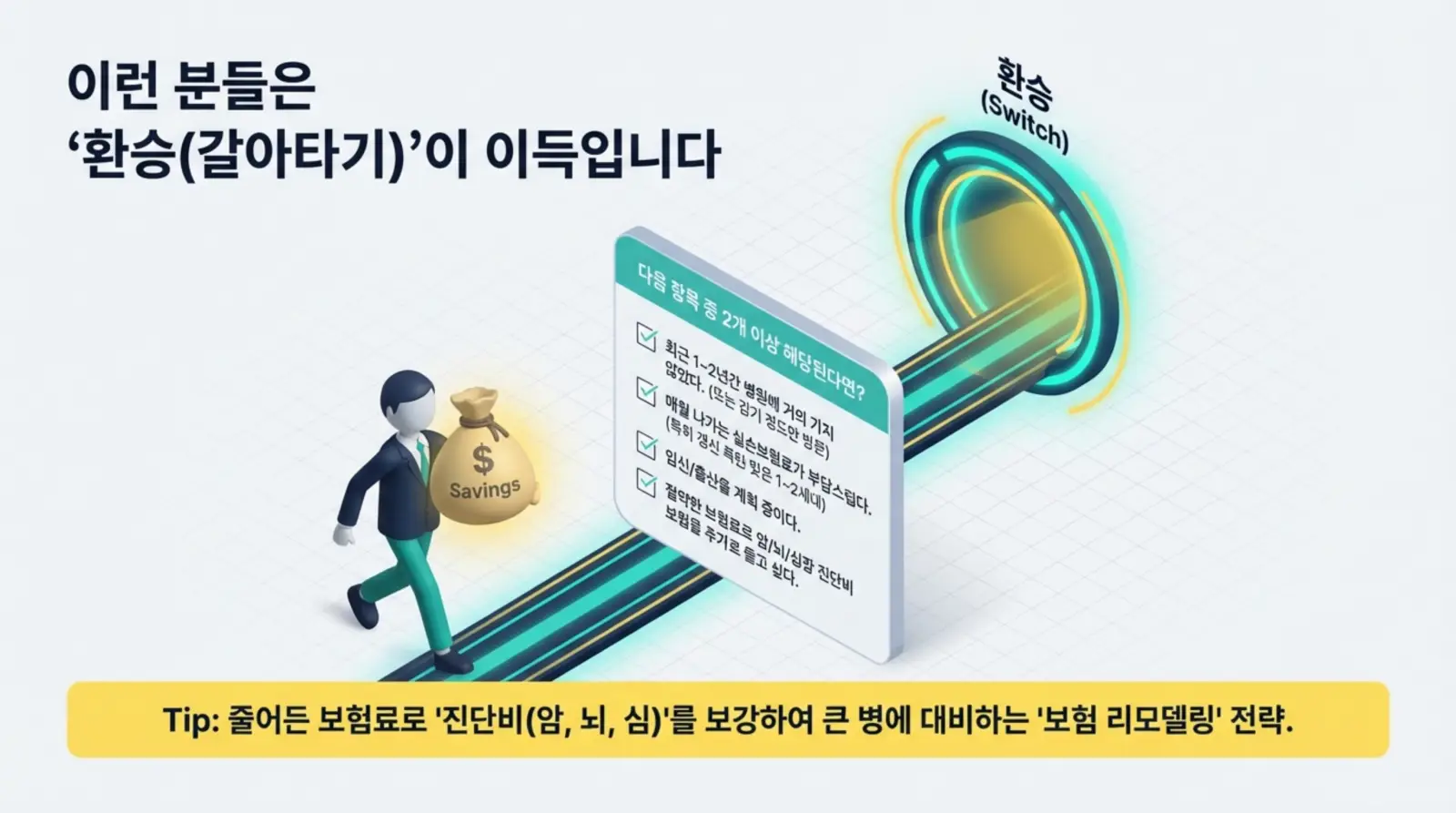

4. 유지할까, 갈아탈까? 결정적 체크리스트 5 📝

보험사나 설계사가 “보험료 오르니까 무조건 바꾸세요”라고 한다면 일단 멈추세요!. 전환 여부는 반드시 아래 5가지를 따져보고 결정해야 합니다.

✅ 1. 최근 3년간 병원 이용 내역 확인

도수치료, MRI 등 비급여 치료를 자주 받으셨다면 무조건 1~2세대를 유지하는 것이 보장 면에서 압도적으로 유리합니다.

✅ 2. 보장 축소 항목 수용 가능 여부

5세대에서는 도수치료, 체외충격파 시술 등이 보장에서 사실상 제외되거나 본인부담이 50%로 뜁니다. 이 점을 감당할 수 있는지 체크하세요.

✅ 3. 만성질환 여부

당뇨, 고혈압 등 꾸준한 약 복용과 진료가 필요한 만성질환자라면 보장 범위가 넓은 기존 보험이 든든한 버팀목이 됩니다.

✅ 4. 연령과 경제적 여건

60대 이상이고 향후 고액 의료비 지출이 예상된다면 인상된 보험료를 내더라도 유지하는 것이 나을 수 있습니다. 반면 20~30대 건강한 분들은 전환을 통해 목돈을 아끼는 게 이득입니다.

✅ 5. 재가입 심사 통과 가능성

과거 청구 이력이 많으면 4~5세대로 전환하고 싶어도 보험사에서 거절할 수 있습니다. 해지 전 반드시 전환 가능 여부를 먼저 문의하세요.

5. 자주 묻는 질문(FAQ) ❓

💡 실손보험 세대별 요약 카드

“보장은 빵빵,

보험료는 팍팍”

“합리적 보장,

중간 지대”

“가벼운 보험료,

중증 집중”

※ 본 내용은 일반적인 정보 제공 목적으로 작성되었으며, 가입하신 보험의 세부 약관 및 보험사 정책에 따라 실제 보장 내용이 다를 수 있습니다.

정확한 사항은 반드시 해당 보험사 또는 전문가와 상담하시기 바랍니다.